Nowy rok to zawsze czas zmian. Jednych wyczekujemy bardziej (a mamy czego wyczekiwać w obecnych czasach), inne zaś wolelibyśmy od siebie nieco oddalić. Zmiany w prawie już wprowadzone lub planowane w tym nowym wciąż roku, mają oczywiście różny charakter. Częściej jednak mieszczą się w tej drugiej kategorii naszych oczekiwań 😛 Pora na podsumowanie zmian, które już nas spotkały i które czekają nas w najbliższych miesiącach.

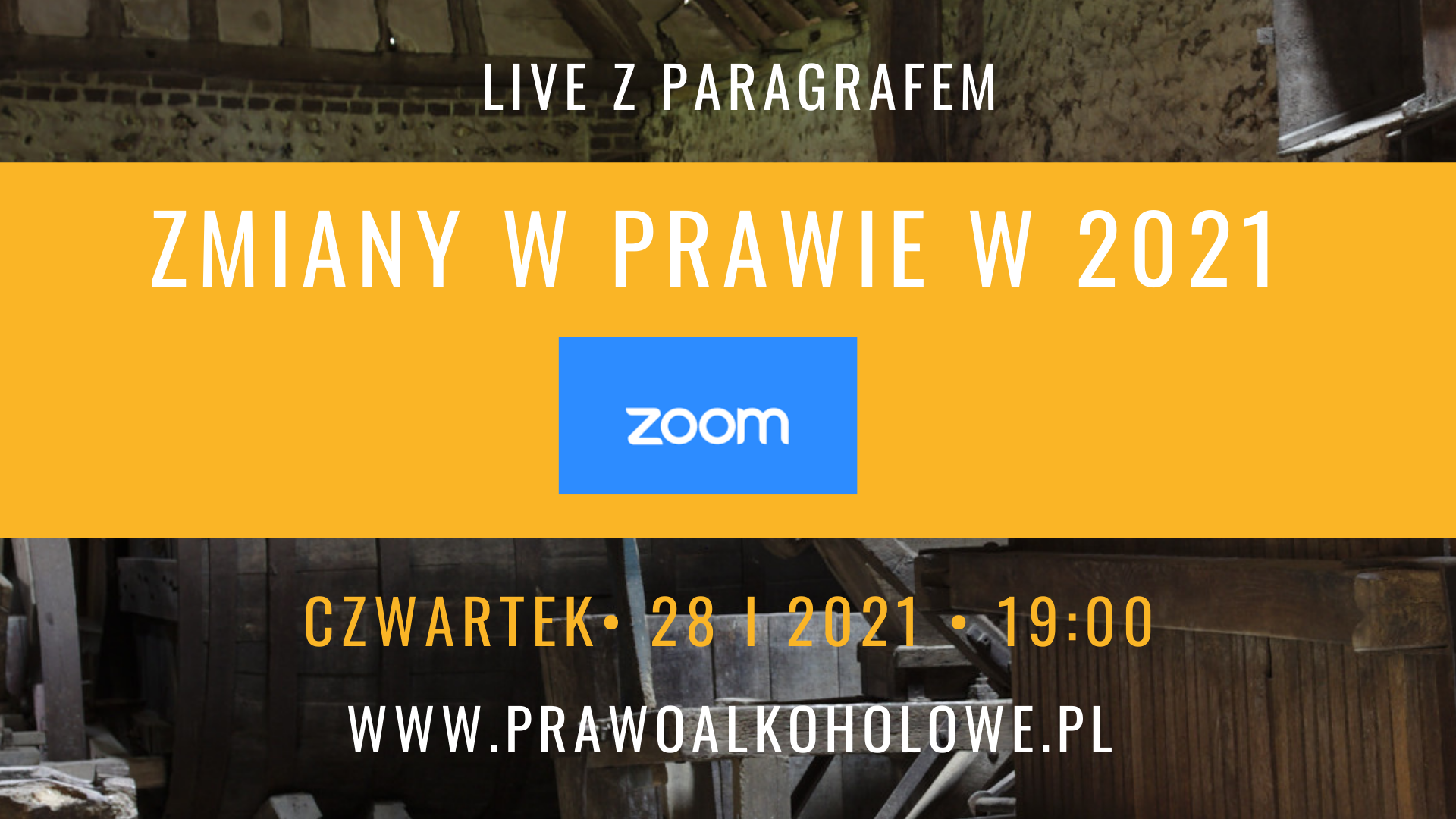

LIVE Z PARAGRAFEM

Materia dzisiejszej publikacji nie jest zapewne dla wszystkich równie porywająca. Licząc się więc z ryzykiem, że nie dotrwacie do końca, już we wstępie zapowiadam – już w najbliższy czwartek, 28 stycznia 2021 roku, o godzinie 19:00, spotykamy się podczas kolejnego LIVE Z PARAGRAFEM – oczywiście w trybie online, poprzez platformę zoom. Serdecznie zachęcam do udziału 🙂

Udział w spotkaniu jest oczywiście bezpłatny, wymaga jednak wcześniejszej rejestracji:

http://www.prawoalkoholowe.pl/live-z-paragrafem/

http://www.prawoalkoholowe.pl/live-z-paragrafem/

NOWE… OPŁATY

Nie będę z grzeczności owijał w bawełnę. Rząd, który zwyciężał w wyborach z hasłem „żadnych nowych podatków„, „większa kwota wolna od podatku”, który dał nam prezydenta – „gwaranta braku podwyżek podatków„, którego lider twierdził, że obniżka akcyzy wymaga jedynie „odwagi i odpowiedzialności” – kłamał i to najpewniej z bezpośrednim zamiarem. Akcyzę podniósł w zeszłym roku i to stanowczo a na obiecaną zmianę kwoty wolnej od podatku nadal czekamy (najwyraźniej 5 lat to niewiele dla rządu, który kluczowe ustawy o charakterze ustrojowym przepycha kolanem w jedną noc). Przez ten czas, wprowadzano natomiast ochoczo sporo nowych podatków, najczęściej pod elegancką nazwą „opłat”. Dziś nie ma już czasu na elegancję i sentymenty, pierwszy raz kłamie z zupełnie otwartą przyłbicą – zaprzeczając publicznie działaniom, jawnie realizowanym w tym samym momencie. Co nowego w podatkach? Sporo! Nowych podatków, podwyżek i opłat mamy kilkanaście na lekko licząc. Te które w głównej mierze dotykają branżę alkoholową to przede wszystkim:

- Podatek „od małpek”

- Podatek cukrowy

- CIT dla spółek komandytowych

Nieco mniej nas dziś interesujące jednak uderzające w przedsiębiorców i gospodarkę równie mocno to wzrost podatku od nieruchomości, wzrost opłaty targowej i uzdrowiskowej (dla zamkniętych targów i wymarłych uzdrowisk), podatek od deszczu, opłata mocowa czy też pełne oskładkowanie umów zlecenia oraz podwyżka abonamentu RTV.

Doliczyć do tego należy straty wynikające z zaniechania, jak utrzymanie stawki VAT wbrew składanym obietnicom, wspomniany już brak zmiany kwoty wolnej od podatku czy ograniczenie ulgi abolicyjnej. Co szczególnie skandaliczne, restauracje, hotele czy bary, sprzedające napoje alkoholowe muszą wciąż ponosić koszty utrzymania zezwolenia mimo, iż ich działalność jest obecnie zabroniona. Przedsiębiorcom tym nadto, jako jedynym w UE, ustawa nie pozwala dostarczać napojów alkoholowych do klienta, bez stosowania cywilistycznych sztuczek. Naturalnie to wszystko odbywa się w nieustannych oparach absurdu – braku refleksji i planów, manipulowania danymi, powszechnego naruszania praw obywatelskich, tworzenia karygodnych bubli prawnych, czy ogłaszaniu kluczowych decyzji na godzinę przed wprowadzeniem, i to nie w przestarzałej formie publikacji rozporządzeń czy ustaw, lecz nowego trybu prawodawczego – „gadającej głowy w TVP”.

W trakcie potężnego kryzysu z jakim musimy się dziś zmierzyć, rząd udający, że pomaga przedsiębiorcom, postanawia dołożyć nam jeszcze powyższe atrakcje i niszczy najlepsze lekarstwo na czasy niepokoju czyli naszą przedsiębiorczość. Program kupowania głosów naiwnej części naszego społeczeństwa (przepraszam, to ponoć nazywa się redystrybucją dobrobytu) sam jednak finansować się nie zdoła – w iście bolszewickim stylu, my przedsiębiorcy, musimy sami zapłacić za szykowaną dla nas szubienicę.

Podpowiem tu rządzącym, posługując się potencjalnie zrozumiałą dla nich, bo niemalże biblijną sentencją – z pustego i Salomon nie naleje – ale to już pewnie nie Wasz problem, działacie bowiem tak lekkomyślnie, jakbyście nie mieli już żadnych długoterminowych planów – w tym jedyna pociecha.

Drogi Czytelniku. Jeśli mój subiektywny komentarz Cię obraził to zapewne właśnie kończymy naszą znajomość… może to i lepiej.

SAMOPRZYLEPNE BANDEROLE

W tym roku faktycznie nie podniesiono akcyzy ale po potężnej podwyżce w zeszłym roku wszyscy powinni być chwilowo zaspokojeni. Jesteśmy wdzięczni a przynajmniej powinniśmy wdzięczność tę okazywać, mamy bowiem nowe wzory banderol 🙂

W 2017 roku, gdy elektoratu nie traktowano jeszcze pałkami i gazem tylko starano się mu przypodobać obiecywano:

Pękamy z wdzięczności! Z całego ostatku obietnic przyszło się nam zaspokoić jedynie ochłapem z pańskiego stołu. Po 3 latach intensywnych prac… ministerstwo finansów wynalazło klej! Z całą pewnością jego receptura jest jest godna najwyższej czci, samoprzylepna warstwa podwoiła bowiem koszty wytworzenia samej banderoli. Do tego dodatkowym bonusem jest prawo do naklejenia znaków akcyzy poza szyjką butelki, w sposób ściśle wciąż określony, niezmiernie jednak kuriozalny. Mali importerzy i producenci powiedzą, że to duża ulga, że klejenie banderol samoprzylepnych będzie czystą radością. Wiem, że jest to spore ułatwienie ale relacja między obietnicami a faktami jest tu wręcz żenująca. Pamiętajcie o tym radośnie montując drogą naklejkę z orzełkiem 😉

Więcej szczegółów znajdziecie we wpisie poniżej:

PODATEK CIT DLA SPÓŁEK KOMANDYTOWYCH

Czym jest podatek CIT? Podatkiem od osób prawnych. Czy spółka komandytowa posiada osobowość prawną? Nie, nie posiada. W związku z tym spółki komandytowe muszą płacić CIT. Czegoś nie rozumiecie? Ja też nie.

Spółka komandytowa była bardzo popularną i mimo pozornie skomplikowanej natury, prostą w praktyce i bardzo transparentną formą prowadzenia działalności gospodarczej, z której korzystały najczęściej małe firmy rodzinne.

Od 2021 roku spółki komandytowe, stały się płatnikami podatku CIT, co doprowadzi do podwójnego opodatkowania dochodów przedsiębiorców działających w oparciu o tę formę prawną. Zmiany mogą dotyczyć także pewnej części spółek jawnych (których wspólnikami są osoby prawne).

Cóż można napisać o tej zmianie, gdy powiedziano już chyba wszystko. Pamiętam gdy kilka lat temu opodatkowano w analogiczny sposób spółki komandytowo-akcyjne. Miało to zwiększyć dochody skarbu państwa z tego tytułu, kosztem podwójnego obciążenia podatkiem dochodu wspólników. Czy państwo odniosło w tym zakresie spektakularny sukces? Nie. Większość spółek komandytowo akcyjnych przekształciło się i zniknęło z obrotu, przechodząc do działu „historyczne formy prawne spółek prawa handlowego” (znacie jeszcze jakieś?). Nikt nie da się okradać a skarb państwa tylko na tym traci.

PODATEK „OD MAŁPEK”

Nie można zarzucić ustawodawcy, że traktuje tak lubianą przez nas wszystkich „ustawę o wychowaniu w trzeźwości” jak nienaruszalny monument polskiej legislacji. Tłumaczyłoby to tak wielki opór władzy, którzy nakazuje jej odrzucać każdy racjonalizujący te przestarzałe przepisy, wniosek. Rządzący sami modyfikują ten dokument jednak bardzo ochoczo i tradycyjnie już w sposób, który jedynie podnosi wszystkim ciśnienie. Tym razem trafiło na „małpki”, jak potocznie nazywano małe butelki z alkoholem.

Nowinką wprowadzoną od pierwszego stycznia, są bowiem opłaty (ależ to piękne słowo) za sprzedaż hurtową napojów alkoholowych w opakowaniach o ilości nominalnej napoju nieprzekraczającej 300 ml. Opłata taka wynosi 25 zł za każdy pełny litr 100% alkoholu.

Ta dodatkowa opłata dotyczy wszystkich rodzajów alkoholu, które sprzedawane są przez hurtownika (także posiadającego zezwolenie hurtowe producenta), przedsiębiorcy posiadającemu zezwolenie na sprzedaż detaliczną napojów alkoholowych przeznaczonych do spożycia poza miejscem sprzedaży.

Opłata ta obciąży oczywiście producentów i dystrybutorów, którzy z oczywistych przyczyn przerzucą ją na sprzedawców i pośrednio dalej, na konsumentów. Rozwiązaniem jest oczywiście przekroczenie ustawowej granicy 300 ml co już ma miejsce. Zapewne w najbliższym czasie częściej będziemy oglądać 350 ml butelki wyrobów spirytusowych czy też wina w butelkach 375 ml. Małpki zatem nie znikną lecz urosną 🙂

PODATEK CUKROWY

Tzw. podatek cukrowy jest to kolejna „opłata”, wprowadzona ustawą z dnia z dnia 14 lutego 2020 r. o zmianie niektórych ustaw w związku z promocją prozdrowotnych wyborów konsumentów, a obowiązująca od 1 stycznia 2021 roku, pobierana tym razem od producentów napojów z dodatkiem substancji słodzących oraz kofeiny lub tauryny w produkcie gotowym do spożycia. Teoretycznie opłata ta ma zniechęcić producentów do produkcji tego typu napojów w trosce o zdrowie obywateli. Motyw słuszny i godny pochwały, gdyby tylko ten nagły atak troski nie był związany z widocznymi już problemami budżetowymi 🙂

Obowiązek zapłaty podatku cukrowego ciąży na osobie fizycznej, osobie prawnej oraz jednostce organizacyjnej nieposiadającej osobowości prawnej, która:

- sprzedaje napoje do punktów sprzedaż detalicznej

- produkuje, nabywa napoje z innych krajów UE lub spoza UE i prowadzi ich sprzedaż detaliczną

- zamawia u producenta wyprodukowanie napoju objętego opłatą, a skład napoju podlegającego opłacie stanowi element umowy – obowiązek zapłaty ciąży na zamawiającym.

Mechanizmy działania opłaty cukrowej są podobne jak w przypadku „podatku od małpek”.

Opłata cukrowa jest sumą dwóch wartości, stałej i zmiennej.

Wynosi ona (na każdy litr):

- 0,50 zł opłaty stałej – za zawartość cukrów w ilości równej lub mniejszej niż 5 g w 100 ml napoju lub za zawartość (w jakiejkolwiek ilości) co najmniej jednej substancji słodzącej

- 0,05 zł opłaty zmiennej – za każdy gram cukrów powyżej 5 g w 100 ml napoju.

Napoje z dodatkiem kofeiny lub tauryny są objęte dodatkową opłatą w wysokości 0,10 zł w przeliczeniu na litr napoju.

Opłata nie może wynieść więcej niż maksymalnie 1,2 zł w przeliczeniu na 1 litr napoju.

Opłacie nie podlega wprowadzenie na rynek krajowy napojów – będących wyrobami akcyzowymi.

ZMIANY W PRAWIE KONSUMENCKIM

Zmiany w ustawie o prawach konsumenta i Kodeksu cywilnego są bardzo poważne a dotyczą, co oczywiste, niemalże ogółu społeczeństwa, regulując relacje pomiędzy sprzedawcami i konsumentami. Ochrona konsumencka zostaje rozszerzona na przedsiębiorców, prowadzących indywidualną działalność gospodarczą.

Dotychczas, przedsiębiorcy, którzy dokonywali zakupów „na fakturę”, nie posiadali żadnych konsumenckich uprawnień. Od 1 stycznia 2021 roku osoba prowadząca działalność gospodarczą będzie objęta ochroną przewidzianą dla konsumentów w zakresie klauzul abuzywnych (niedozwolonych), rękojmi za wady, prawa odstąpienie od umowy zawartej na odległość lub poza lokalem przedsiębiorstwa (znane wszystkim prawo do zwrotu w ciągu 14 dni).

Oczywiście mamy pewne warunki obowiązywania takiego dobrodziejstwa. Omawiane zmiany dotyczą wyłącznie przedsiębiorców indywidualnych, czyli osób fizycznych prowadzących działalność gospodarczą (na podstawie wpisu do CEIDG). Nadto umowa, którą przedsiębiorca będzie zawierać ze sprzedawcą, nie może dotyczyć bezpośrednio branży, w której działa przedsiębiorca (po kodach PKD). Interpretacja tego zapisu jest chyba najsłabszym elementem przedmiotowej zmiany. Należy przyjąć, że zakup prasy do winiarni czy chmielu do browaru nie będzie traktowany jako sprzedaż konsumencka. Zakup ekspresu do kawy czy laptopa, powinien jednak zmieścić się w planowanej intencji 🙂

Zmiany te stanowią oczywisty przywilej dla przedsiębiorców, którzy nabywają różnego rodzaju przedmioty. Wprowadzają jedocześnie nowe obowiązki dla tych przedsiębiorców, którzy znajdują się po drugiej stronie rynku – czyli sprzedawców. Ci będą musieli dostosować swoją politykę do nowej rzeczywistości.

W związku z powyższą sytuacją, zmiany muszą zostać wprowadzone także w regulaminach sklepów internetowych. W regulaminie powinna pojawić się nowa kategoria klientów, którzy nie są ani konsumentami ani przedsiębiorcami w rozumieniu dotychczasowym. W istocie są to bowiem przedsiębiorcy, którym w pewnych okolicznościach przysługują pewne prawa konsumenckie. Można też rozszerzyć niektóre uprawnienia na ogół przedsiębiorców by nie zastanawiać się za każdym razem, jaki charakter miał zakup. Myślę, że będzie to rozwiązanie znacznie prostsze, mniej wymagające w praktyce i oczywiście nastawione na dobro klienta – niezależnie od jego statusu. Czas pokaże jakie rozwiązania będą sprawdzały się najlepiej.

Nasi Klienci, dla których przygotowywaliśmy regulaminy sklepów internetowych, otrzymali już (lub otrzymają w najbliższych dniach) aktualizację, pozwalającą na dostosowanie zapisów do nowych wymagań.

NOWA USTAWA WINIARSKA

Jak dobrze wiecie, Ministerstwo Rolnictwa, przedstawiło w zeszłym roku projekt nowej ustawy winiarskiej – dokumentu, który będzie regulował zasady produkcji wina oraz innych wyrobów winiarskich (takich jak cydry, miody pitne czy wina owocowe). Projekt ten był poddany jesienią pod konsultacje społeczne w których braliśmy aktywny udział. Sam projekt był bardzo rzetelny już w swojej pierwotnej wersji. Większość poprawek, które zgłaszane były przez organizacje producenckie, została zaś przyjęta. Także ostatnie konsultacje w zakresie szczegółów technicznych napawają optymizmem. Jestem przekonany, że nowa ustawa będzie nam dobrze służyć. Zgodnie z planami oraz kalendarzem roku winiarskiego, ustawa powinna wejść w życie jeszcze wiosną tego roku.

O szczegółach pisałem w poniższym materiale:

CZAS PODCASTÓW…

Na koniec nowinka, która może nie dotarła jeszcze do wszystkich 🙂

Jeśli wolicie przyswajać informacje w formie słuchowiska to krótkie podsumowanie roku 2020 znajdziecie także w moim noworocznym podcaście Biznes Wysoko Oprocentowany:

Proponuję dopisać jeszcze do listy nowości na ten rok konieczność zarejestrowania się przez wszystkich podatników akcyzy ponownie do końca czerwca tego roku – tym razem elektronicznie w Centralnym Rejestrze Podmiotów Akcyzowych przez platformę PUESC. Właśnie przez przypadek znalazłem tę informację o wejściu w życie nowych przepisów od 1 lutego 2021 r. Kluczowe z punktu widzenia zapewne wszystkich producentów wina czy cydru.

Bardzo dziękuję. Czekam jeszcze na szczegółowe informacje o zakresie obowiązków producentów w PUESC. Zgodnie z planem także cała dokumentacja akcyzowa będzie prowadzona wyłącznie w systemie elektronicznym, choć te przepisy jeszcze nie weszły w życie.

Czy wina importowane z opłaconą akcyzą podlegają podatkowi cukrowemu?

Napoje alkoholowe nie podlegają podatkowi cukrowemu.